Chứng khoán Tháng 11 - Sau cơn gió ngược, tìm được điểm vào

Sau đợt điều chỉnh mạnh của VNIndex từ 1.255 vào tháng 9, giảm về mức 1.020 cuối tháng 10. Xem như VNIndex đánh mất thành quả từ đầu năm đến nay.

Thị trường chứng khoán đang ở giai đoạn nào?

Mình nghĩ thị trường đang ở giai đoạn vùng đáy khi mà những bối cảnh vĩ mô đã quá rõ ràng, không còn những sự kiện mang tính rủi ro bất ngờ. (view từ 3 - 6 tháng tới)

Điển hình như:

FED thì vẫn quan điểm giữ nguyên nền lãi suất cao. Ai cũng đoán định được việc này và FED cũng đã công bố quan điểm của mình.

Giá dầu giảm từ mức 93 USD vào giữa tháng 9 để phản ánh chiến sự ở Trung Đông. Hiện tại đã giảm về mức 81 USD (cập nhật ngày 10/11/2023)

Áp lực bán của khối ngoại trong nhóm cổ phiếu vốn hóa lớn tại vùng định giá thấp lịch sử này sẽ hạ nhiệt đáng kể.

Việt Nam tiếp tục thực thi chính sách tiền tệ đi ngược so với thế giới là giảm lãi suất. Ngược thế giới nhưng vẫn đồng pha với Trung Quốc và các quốc gia Châu Á khác.

Rủi ro giảm sâu của thị trường sẽ được hạn chế bởi lợi suất hấp dẫn TTCK

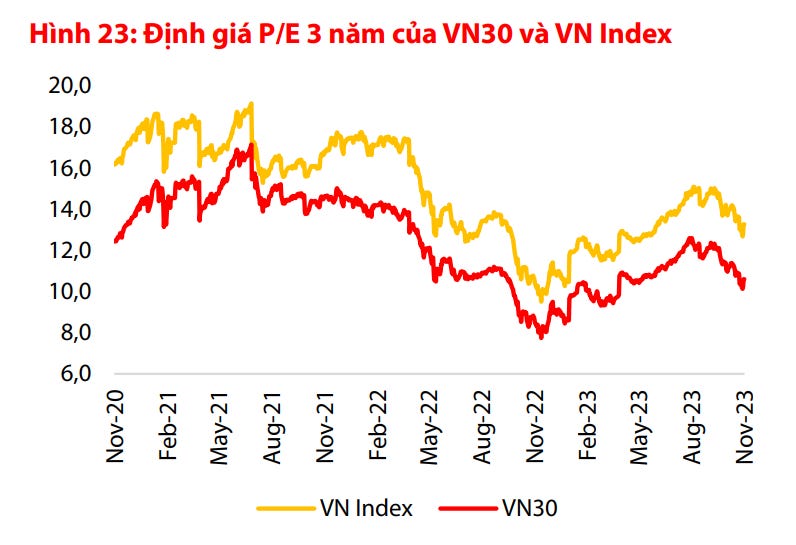

P/E của VN Index hiện đạt 13,3x trong khi của VN30 chỉ là 10,6x (LNST 12 tháng trong hệ số P/E đã phản ánh KQKD quý 3 tại ngày 3/11/2023), hàm ý lợi suất 1 năm đối với VN Index và VN30 lần lượt là 7,5% và 9,4%.

Trong bối cảnh lãi suất tiền gửi tiết kiệm kỳ hạn 12 tháng dao động từ 5,1%-5,5%, thì kênh đầu tư chứng khoán vẫn giữ được tính hấp dẫn tương đối của mình và tiếp tục thu hút một phần dòng tiền gửi tiết kiệm hưởng lãi suất cao cuối năm 2022 (các khoản tiết kiệm kỳ hạn 12 tháng vào thời điểm này chuẩn bị đáo hạn nhiều từ này tới cuối năm nay).

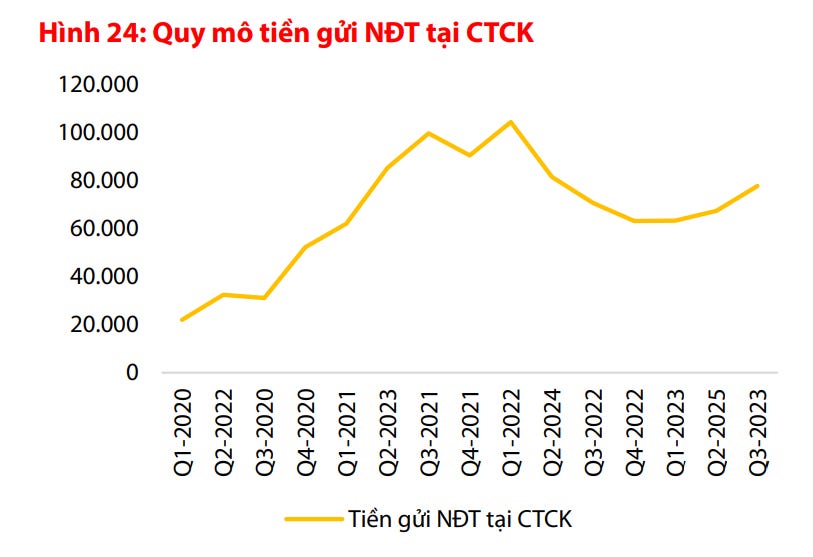

Tính tới cuối Q3/23, quy mô tiền gửi NĐT tại CTCK vẫn giữ được xu hướng tăng kể từ cuối năm ngoái, hiện đạt khoảng 78 nghìn tỷ đồng, phù hợp với kỳ vọng trước đó của chúng tôi.

Rủi ro thị trường ở giai đoạn này là gì?

Mình nghĩ đây là giai đoạn vùng trũng thông tin, không có quá nhiều thông tin tích cực hỗ trợ cho thị trường. Doanh nghiệp thì không có gì đặc biệt để công bố thông tin, Chính phủ thì vẫn cứ bài ca “nâng hạng thị trường”, “đầu tư công” đã quá lờn đối với nhà đầu tư lâu năm.

Rủi ro liên quan tới trái phiếu quốc tế của VIC có thể quản trị được nhờ khả năng huy động vốn quốc tế và hy vọng sẽ không có sự đổ vỡ liên quan đến thanh khoản của doanh nghiệp này. Khả năng đổ vỡ là cực kỳ thấp.

Trong bối cảnh thiếu thông tin, dòng tiền yếu nên khi có một phiên đỏ thì người nắm cổ phiếu tranh nhau bán, người đứng ngoài thì tiếp tục quan sát. Nhưng xanh đỏ chỉ là 1-2 phiên nhất thời, còn quan điểm của mình vẫn như trên.

Sắp tới đầu tư gì?

Có 2 từ khóa mà mình nghĩ sẽ là luận điểm chính của chiến lược đầu tư sắp tới của mình trong giai đoạn 2 tháng cuối năm 2023 và đầu năm 2024.

Từ khóa đầu tiên: “cảng biển”

Việt Nam tiếp tục xuất siêu hơn 24,6 tỉ USD trong vòng 10 tháng, cao hơn so với cùng kỳ năm trước là 9,56 tỷ USD. Lượng hàng hóa lưu thông qua đường biển đạt 98.7 triệu tấn, tăng 11.3%. Rõ ràng ngành này đang có dấu hiệu hồi phục tích cực nhưng chưa bị nhà đầu tư fomo nhiều như nhóm chứng khoán.

Cổ phiếu ưa thích của mình: GMD

Từ khóa thứ 2: “đầu tư công”

Lại là câu chuyện đầu tư công. Ở từ khoán này, nhà đầu tư cần lưu ý là doanh nghiệp trực tiếp xây dựng biên lợi nhuận rất thấp, báo cáo tài chính doanh nghiệp nào cũng “gớm”, nhưng cổ phiếu vẫn cứ tăng vì bản chất của nhóm này là đầu cơ.

Thay vào đó, ở từ khóa này mình thích các doanh nghiệp cung cấp nguyên vật liệu cho đầu tư công hơn là tụi thi công. Điển hình như nhóm thép, xi măng, đá.

Cổ phiếu ưa thích của mình: HT1, HPG