MWG - "Giảm lượng, tăng chất" để tăng cường sức mạnh nội tại

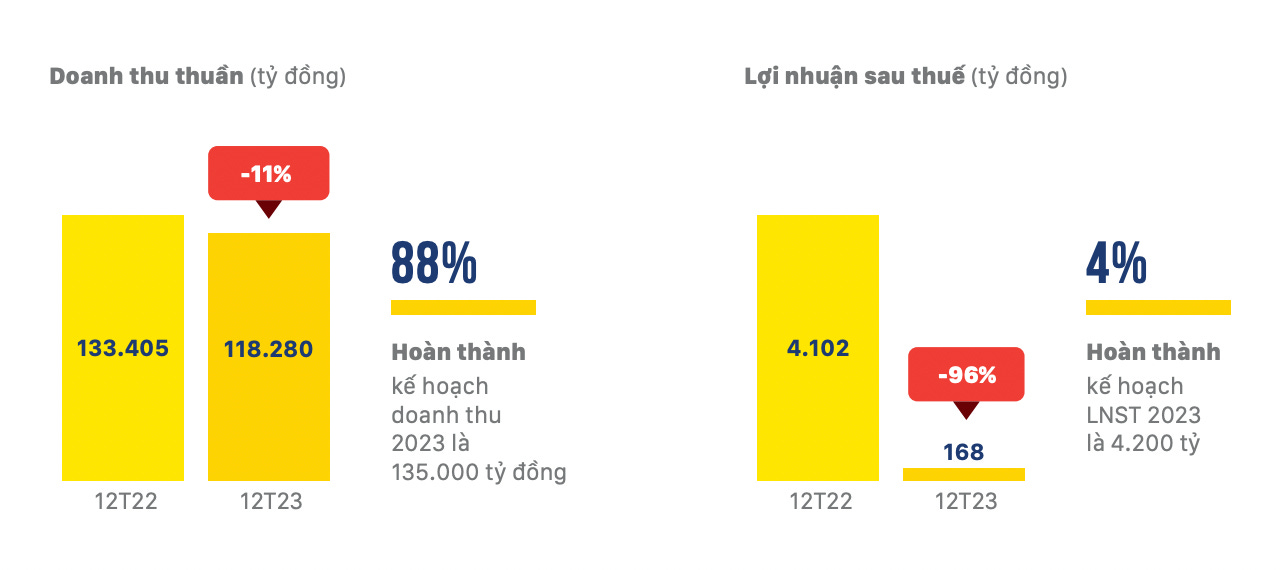

Năm 2022, lợi nhuận sau thuế của MWG là gần 4.100 tỷ đồng. Kết thúc năm 2023, lợi nhuận sau thuế của MWG chỉ vọn vẹn 168 tỷ đồng, giảm 96% so với cùng kỳ.

Năm 2023 quả là một năm đáng quên của MWG. Thậm chí, chưa bao giờ mình nghĩ một tập đoàn lớn như MWG mà lợi nhuận sau thuế cả năm mà chỉ đạt hơn 168 tỷ đồng. Nhưng trong nguy có cơ, “qua cơn bĩ cực sẽ đến hồi thái lai.”

Cùng mình phân tích xem 2024 này MWG có thật sự lột xác hay chưa hay nó vẫn mãi là con tàu đắm.

Mô hình kinh doanh của MWG

Trước khi phân tích một cổ phiếu nào đó, mình cần nhìn lại mô hình kinh doanh của MWG có những gì đã.

Dưới đây là 3 mảng kinh doanh cốt lõi của MWG mà bạn cần biết:

Đồ điện máy thì có Thegioididong, Điện Máy Xanh. Mình không cần nói thêm về mảng bán đồ điện máy này nữa. Mảng này đóng góp 70,6% doanh thu.

Hàng tiêu dùng thiết yếu thì có Bách Hóa Xanh. Mảng này đóng góp 26,7% doanh thu.

Dược phẩm thì có Nhà thuốc An Khang. Không có số liệu, nhưng nếu dùng phép trừ thì đóng góp tối đa 2,7% còn lại thôi.

Ngoài ra còn có Avakids, tuy nhiên mảng này mình không muốn đề cập đến vì không đáng kể. Bạn có thể theo dõi bảng cơ cấu doanh thu bên dưới:

Xong mô hình kinh doanh, giờ đi phân tích từng mảng một

1. Mảng điện máy: Thegioididong, Điện Máy Xanh, Topzone

Nếu như nhìn vào doanh thu bạn sẽ thấy lạ tại sao doanh thu giảm không nhiều nhưng lợi nhuận lại giảm mạnh. Đó là do MWG thực hiện chiến lược cạnh tranh về giá, chấp nhận giảm biên lợi nhuận để giữ lấy thị phần và doanh thu.

May mắn, trong năm 2024 này thì lãnh đạo MWG xác nhận họ sẽ ngừng chiến lược này lại vì sức mua của người tiêu dùng đã cải thiện rồi. Tuy nhiên, theo mình thì sức mua của người tiêu dùng đối với mảng này phải đến nữa cuối năm 2024 mới bắt đầu khởi sắc

MWG vẫn tiếp tục duy trì chiến lược cắt giảm các cửa hàng, mặt bằng kinh doanh không hiệu quả, cắt giảm nhân sự để tập trung vào tính hiệu quả kinh doanh. Hay còn gọi là Giảm lượng, tăng chất.

2. Mảng hàng tiêu dùng thiết yếu: Bách Hóa Xanh

Đây là đứa gánh hệ sinh thái của MWG cũng như giá cổ phiếu của MWG. Sau 6 năm lỗ ròng rã thì đến tháng 12/2023 Bách Hóa Xanh đã đạt được điểm hòa vốn. Đây là một mắc xích cực kỳ quan trọng và dường như họ đã tìm ra được mô hình kinh doanh chuẩn cho mảng này.

Đứa con tinh thần đến tuổi làm ra tiền, sẽ đóng góp vào lợi nhuận cho tập đoàn mẹ trong bối cảnh mảng ICT đã bão hòa. Doanh thu trung bình dự kiến của mỗi cửa hàng BHX là 1,8 tỷ đồng.

3. Mảng dược phẩm: Nhà thuốc An Khang

Nếu nhìn chuỗi nhà thuốc Long Châu thì có lẽ cổ đông của MWG sẽ cảm thấy chạnh lòng khi mà số lượng cửa hàng của Long Châu (gần 1.600) đã gần gấp 3 lần số lượng nhà thuốc của An Khang (hơn 500).

Tuy nhiên, miếng bánh dược phẩm tại Việt Nam là rất lớn. Chỉ cần MWG họ tìm ra được một mô hình kinh doanh chuẩn, đạt được điểm hòa vốn thôi thì sẽ mở rộng quy mô cực kỳ nhanh vì dư địa thị trường còn lớn.

Bạn thử tính toán nếu như 50.000 nhà thuốc truyền thống, nhỏ lẻ bị thay thế 50% bởi các ông lớn như Long Châu, Pharmacity, An Khang; mới đây có thêm DPharma (Digiworld) » thì 50% đó sẽ tổng cộng 25.000 nhà thuốc. Hiện tại cả Long Châu, An Khang, Pharmacity chiếm chưa tới 5.000 nhà thuốc.

Tuy nhiên, mảng này mình không dám cầm đèn chạy trước ô tô vì có thể là bài toán của 5 - 7 năm gì đó. Mình không đầu tư cổ phiếu lâu đến thế. Chưa kể 2024 này, ban lãnh đạo chỉ hy vọng hình thành mô hình chuẩn để họ có thể nhanh chóng nhân bản được.

Tóm lại, kỳ vọng những gì cho năm 2024?

Mảng điện máy: Không kỳ vọng sức mua cải thiện liền, chỉ kỳ vọng chiến lược giảm lượng - tăng chất và cộng với việc ngưng chiến lược giá sẽ giúp MWG cải thiện được biên lợi nhuận.

Mảng Bách Hóa Xanh: Với việc đạt điểm hòa vốn, doanh thu của mỗi cửa hàng đạt 1,8 tỷ đồng/cửa hàng sẽ giúp đóng góp vào 30% doanh thu cho MWG.

Mảng dược phẩm: Miếng bánh béo bở chờ khai thác hoặc chỉ cần đi theo dấu chân của nhà thuốc Long Châu. Nhìn cổ phiếu FRT tăng mạnh chỉ nhờ mỗi Long Châu thôi cũng biết nhà đầu tư đặt kỳ vọng như thế nào vào mảng này. Như mình có nói ở trên, dư địa còn nhiều.

Năm 2024, MWG đặt mục tiêu lợi nhuận sau thuế là 2.400 tỷ đồng, tăng trưởng +1.329% so với năm 2023. Với kế hoạch này, nếu như không có những sự kiện thiên nga đen thì coi như xác nhận: 2023 là đáy của MWG!

Tháng 4/2024, Công ty Cổ phần Đầu tư và Công nghệ Bách Hóa Xanh (“Công ty Đầu tư BHX”) là công ty con của Công ty Cổ phần Đầu tư Thế Giới Di Động MWG đã hoàn tất giao dịch chào bán cổ phần riêng lẻ cho nhà đầu tư.

Tỷ lệ cổ phần chào bán là 5% (năm phần trăm) trên tổng số cổ phần đã phát hành của Công ty Đầu tư BHX và không có nhu cầu chào bán cổ phần tối đa lên tới 20% (hai mươi phần trăm) như kế hoạch ban đầu.