Tại sao khối ngoại lại liên tục bán ròng thời gian qua?

Tính luôn phiên giao dịch ngày 07/12/2023 thì khối ngoại bán ròng phiên thứ 7 liên tiếp với dòng tiền rút ròng hơn 4.300 tỷ đồng khỏi VNIndex. Vậy lý do tại sao khối ngoại lại liên tục bán ròng?

Mặc dù xét trên bối cảnh vĩ mô, lạm phát … tại thị trường chứng khoán Việt Nam không có gì “xấu” cả, nhưng dòng tiền từ khối ngoại vẫn liên tục rút ròng ra khỏi thị trường chứng khoán Việt Nam.

Lý do chính của việc “Tây” bán mạnh là đến từ sự dịch chuyển của các lớp tài sản. Nếu như bạn vẫn chưa hiểu được sự dịch chuyển các lớp tài sản là sao thì bạn vui lòng đọc tiếp tục nội dung bên dưới.

Khối ngoại không xem cổ phiếu là tất cả

Khác với nhà đầu tư cá nhân trong nước hoặc tự doanh trên thị trường chứng khoán. Nếu nói đến đầu tư, chúng ta đều mặc định là mua cổ phiếu, mua mã gì bán mã gì.

Nhưng “Tây” thì nó khác, bản chất họ là quản lý một cục tiền. Làm sao cho cục tiền đó sinh sôi nảy nở ra thêm nhiều tiền nữa. Do đó, khối ngoại cần phải áp dụng cùng lúc nhiều lớp tài sản khác nhau cho mục đích cuối cùng là tiền đẻ ra tiền. Lớp tài sản ở đây là cổ phiếu, bất động sản, trái phiếu, tiền gửi tiết kiệm, vàng… thậm chí một số quỹ ngoại còn tham gia đầu tư cả tiền điện tử.

Khối ngoại bán cổ phiếu để chuyển đổi sang lớp tài sản nào?

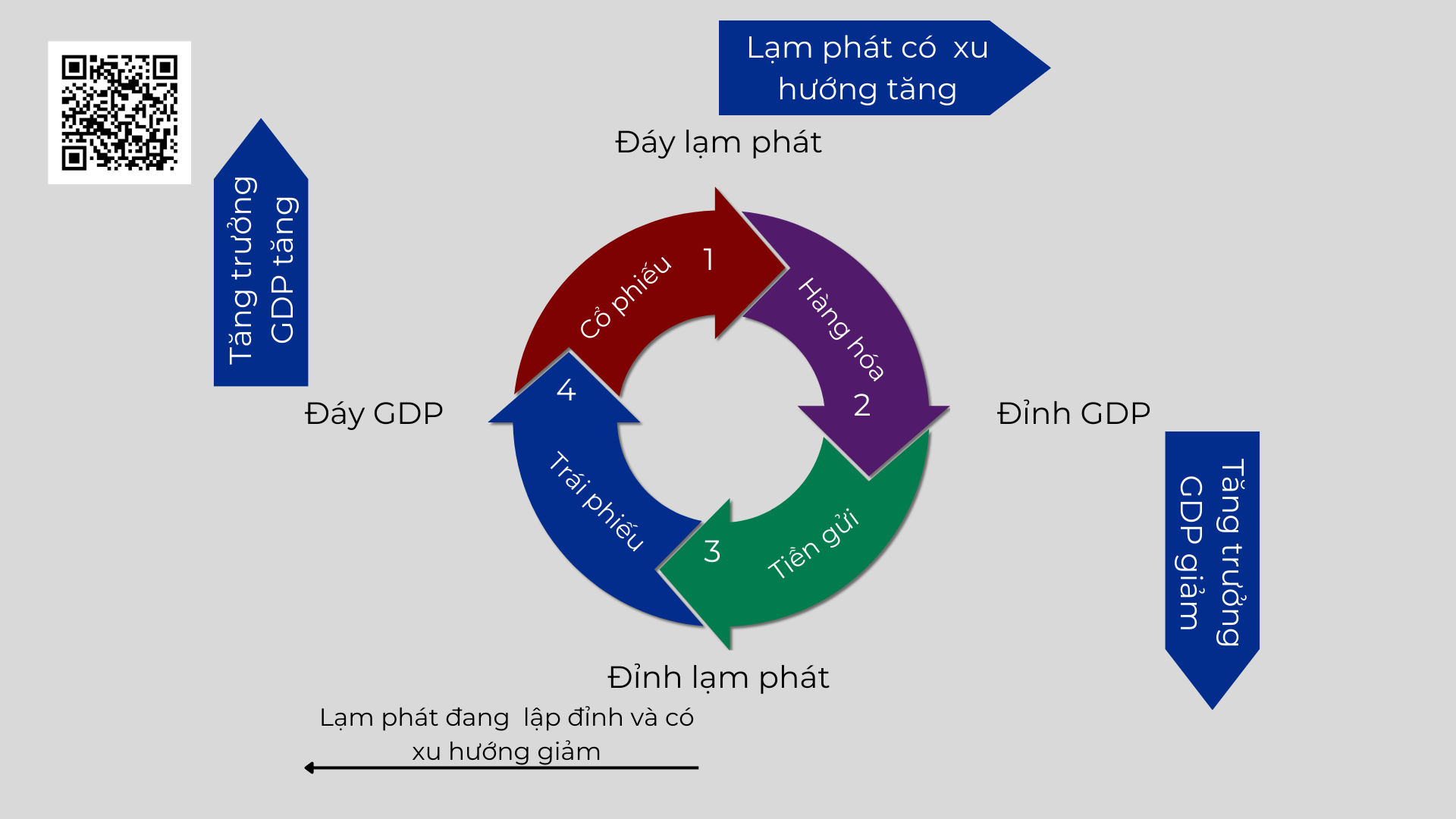

Trước khi biết họ chuyển sang lớp tài sản nào thì mình có sơ đồ này muốn mọi người xem trước.

Nguồn: Mô hình các lớp tài sản Merrill Lynch

Như mọi người có thể thấy thì vĩ mô thế giới đang ở giai đoạn đỉnh của lạm phát, bằng chứng là khả năng FED tăng lãi suất ở kỳ họp sắp tới vào ngày 14/12/2023 là rất thấp, có đến 93,6% chuyên gia cho rằng FED vẫn giữ nguyên lãi suất và FED cũng đang phát ra tín hiệu như vậy.

Và có một liên quan giữa FED và giá trị trái phiếu mà ở giai đoạn cả năm 2022 và đầu năm 2023 nhà đầu tư đã nhìn thấy là: “FED tăng lãi suất thì giá trị trái phiếu giảm, ngược lại FED giảm lãi suất thì giá trị trái phiếu sẽ tăng.”

Đọc đến đây chắc bạn cũng phỏng đoán là tiền của khối ngoại sẽ dịch chuyển sang lớp tài sản là trái phiếu, cụ thể ở đây là các ETF trái phiếu.

Lưu ý: Nhà đầu tư đừng nhầm lẫn với trái phiếu doanh nghiệp ở Việt Nam.

Tại sao không phải là cổ phiếu mà là trái phiếu?

Lãi suất giảm cũng tốt cho thị trường cổ phiếu, tại sao khối ngoại lại chọn trái phiếu. Nếu như bạn đặt mình vào vị trí của khối ngoại, bạn sẽ biết được tại sao họ mua trái phiếu mà không phải là cổ phiếu.

Ở đây có 2 vấn đề: thứ nhất là Vị thế và thứ 2 là Bối cảnh nền kinh tế.

1. Vị thế

Chứng khoán Mỹ: Chỉ số Dow Jones quay lại đỉnh cũ trước lạm phát, đạt mốc 36.000 vào đầu tháng 12.

Chứng khoán Việt Nam: VNIndex tạo đáy vào tháng 11/2022 và tăng liên tục từ đó đến nay (mặc dù có những phiên điều chỉnh). Và phần tiền giải ngân vào thị trường chứng khoán Việt Nam mình giai đoạn đáy VNIndex là tiền từ khối ngoại. Nếu nhà đầu tư có theo dõi thị trường chứng khoán thời điểm đó sẽ thấy rõ.

Do đó, chứng khoán Mỹ thì đang ở đỉnh, còn Việt Nam thì đang vị thế lời. Nếu chưa đủ thuyết phục, mời bạn đọc thêm vấn đề thứ 2.

2. Bối cảnh nền kinh tế

Mặc dù kinh tế thế giới đã trải qua giai đoạn xấu nhất, hay nói một cách hoa mỹ là “mọi khó khăn đã qua đi” nhưng điều đó không có nghĩa là sắp tới sẽ tăng trưởng. Nhiều chuyên gia kinh tế nhận định năm 2024 sẽ trải qua giai đoạn GDP tăng trưởng chậm và mình cũng đồng tình với quan điểm này.

Dù gì đi nữa là thị trường cổ phiếu cũng phải phản ánh cho kết quả kinh doanh cũng như kỳ vọng của nhà đầu tư dành cho các doanh nghiệp trên nền kinh tế.

Tóm lại

Lựa chọn dịch chuyển sang lớp tài sản trái phiếu là một giải pháp an toàn và hiệu quả đối với vị trí của người đang quản lý cục tiền lớn như khối ngoại. Đương nhiên là họ mua gì, bán gì không nói cho mình biết nhưng với những luận điểm cá nhân mà mình có liệt kê bên trên thì mình tin vào khả năng dịch chuyển sang trái phiếu là rất cao.

Tuy nhiên, nhà đầu tư cũng không nên lo lắng về sự rút ròng của khối ngoại mà giảm đi sự kỳ vọng của thị trường chứng khoán Việt Nam mình sắp tới. Họ chỉ đang làm một công việc bình thường của một nhà quản lý quỹ mà thôi.

Hay quá bạn ơi!